- براي تصميم گيري در مورد يك مسئله مهم زندگي خود به چند مطلب ذيل به دقت توجه فرماييد:

بيمه عمروسرمايه گذاري برخلاف مواردي كه از سوي اغلب شركتهاي بيمه و شبكه فروش مطرح ميشود مكانيزم بهترين سودآوري نيست! بطوري اين بيمه نامه مطرح ميشود كه اگر بجاي تهيه اين بيمه نامه اگر حساب بانكي افتتاح كنيد مغبون شده ايد! قياس بيمه عمر با حساب بانكي قياس مع الفارق است! چرا؟

چرا كه فلسفه وجودي بيمه عمر يك مسئله منحصر بفرد ديگري است كه متاسفانه بدليل رودربايستي به مخاطب بصورت شفاف مطرح نميگردد.

سارا غضنفري در مطلبي در «تهران امروز» نوشت: زنان سرپرست خانوار،همانهايي هستند كه يك تنه كار ميكنند،فرزندانشان را بزرگ ميكنند و از پاي نمينشينند.زناني كه شايد همسر را در سخت و آسان زندگي از دست داده باشند و حالا بايد روي پاهاي خودشان بايستند و گليم خودشان را دوباره از نو ببافند،با توجه به اينكه شايد هيچكس حمايت شان نكند.گاهي زن بودن و مادر بودن سخت ميشود وقتي تنهايي و در گزند حوادث بايد خودت دست خودت را بگيري.اين سختي وقتي بيشتر ميشود كه زن سرپرست خانوار باشد و اما كاري نداشته باشد تا روزگار بگذراند.حالا آمار بيكاري زنان سرپرست خانوار چنان بالا رفته كه رئيس مركز آمار ايران هم مجبور شده است آن را اعلام كند و در همايش كارآفريني و ايجاد اشتغال زنان سرپرست خانوار در دانشگاه صنعتي شريف،بگويد: «82 درصد زنان سرپرست خانوار بيكارند!»

ضمن ابراز همدردي با شما، از خداوند متعال خواستاريم که به شما و خانواده محترمتان صبر و اجر بدهد. با توجه به مطالبي که در نامه نوشته ايد، مسؤوليت شما به عنوان اولين فرزند خانواده مقداري سنگين شده است، چرا که الان هم به عنوان سرپرست خانواده و هم به عنوان نان آور خانواده محسوب ميشويد. به همين خاطر، انتظار خانواده از شما بيشتر شده است و لذا شما بايد با سعي و تلاش مضاعف در اين دوران حساس به کمک و ياري آنها بشتابيد و نيز اين را هم بايد بدانيد که زندگي انسان مجموعه اي از شادي ها و رنج ها، شيريني ها و تلخي ها ميباشد.

در سرشماري سال 90، 21 ميليون و 110 هزار و 481 خانوار شناسايي شد كه 88 درصد سرپرستهاي آنها مرد و 12 درصد آنها زن هستند.اين در حالي است كه در سرشماريهاي ابتدايي تعداد زنان سرپرست خانوار 6.5 درصد بود اما در سال 90 با رشد دوبرابري مواجه شديم.بر اين اساس پيشبيني ميكنيم تا سه سال آينده آمار زنان سرپرست خانوار به 15 درصد برسد.

| +88 +77.5 +75 +72.5 +70 +67.5 +65 |

+60 +55 +50 +45 +40 - 40 |

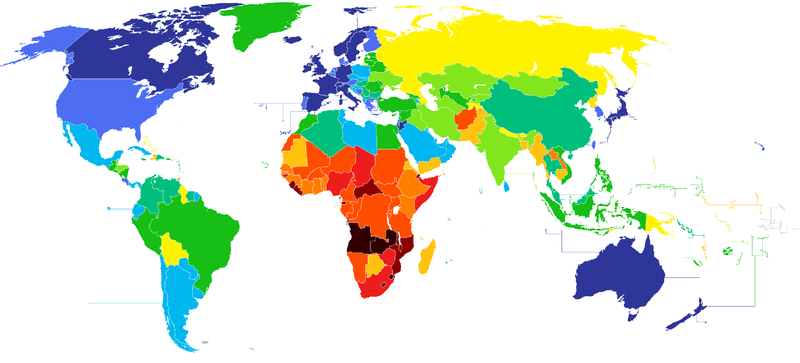

اميد به زندگي يک شاخص آماري است که نشان ميدهد متوسط طول عمر در يک جامعه چقدر است و يا به عبارت ديگر هر عضو آن جامعه چند سال ميتواند توقع داشته باشد. هر چه شاخصهاي بهداشتي و همچنين درماني بهبود يابد اميد زندگي افزايش خواهد يافت و از اين رو اين شاخص يکي از شاخصهاي سنجش پيشرفت و عقب ماندگي کشورهاست. اميد زندگي زنان در همه جوامع چند سال (در کل جهان چهار و نيم سال) بيشتر از مردان است.

مطابق آمار سازمان ملل کشورهاي ژاپن، هنگ کنگ، ايسلند، سويس و استراليا به ترتيب در جهان مقامهاي اول را دارند که با حدود 82 سال از ميانگين جهاني 22 درصد بالاتر است. کشورهاي سوازيلند، موزامبيک، زيمباوه، سيرالئون و لسوتو نيز به ترتيب در پايينترين رده قراردارند. اميد زندگي در اين کشورها حدود 42 سال است که 38 درصد کمتر از ميانگين جهاني و نصف کشورهاي بالاي جدول است.

اميد زندگي در ايران براي زنان 72.6، براي مردان 69.4 و در کل 71 سال است که 5.5 درصد از ميانگين جهاني بالاتر است و ايران را در بين 195 کشور در رتبه 109 قرار ميدهد.

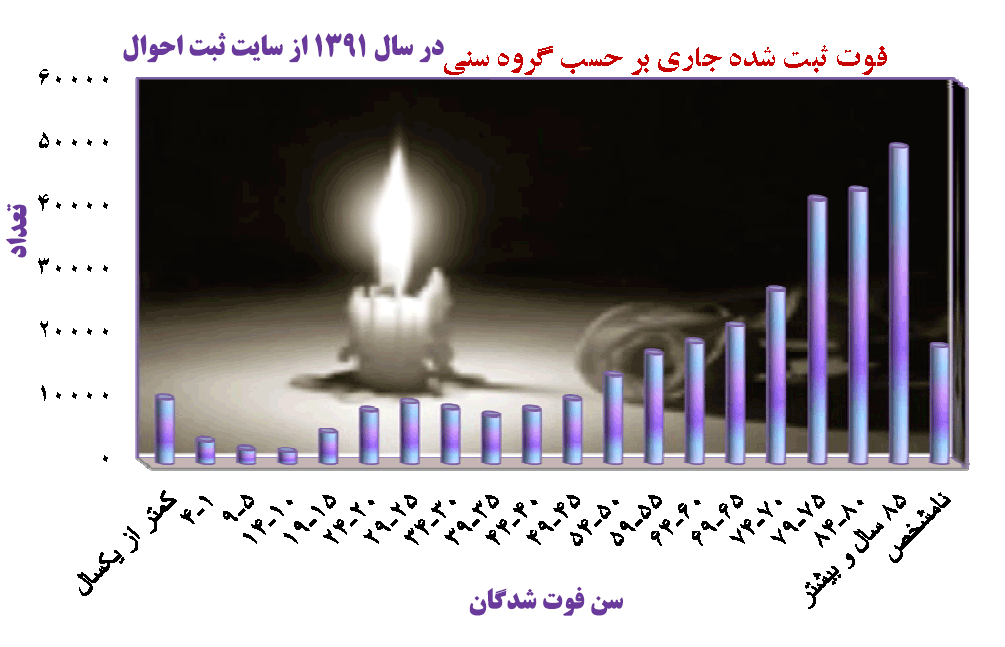

- آمار ثبت احوال در مورد مرگ و مير سال 1391:

- متاسفانه چه بخواهيم و چه نخواهيم از بدو تولد انسان در هر سني احتمال فوت دارد از بدو تولد اين احتمال چه بدليل بيماري يا بواسطه حادثه براي هر شخصي وجود دارد، حال اگر بازه سني را بين سن 30 تا 60 در نظر بگيريم و طبق آمار نصف متوفيان را مردان در نظر بگيريم ، احتمال اينكه اين فوت شامل سرپرست و نان آور خانه باشد بسيار زياد است و با توجه به اينكه سن اميد به زندگي در ايران 72 سال است اين فوت غير منتظره و نابهنگام براي خانواده خواهد بود.

- فلسفه اصلي بيمه عمروسرمايه گذاري حمايت از بازماندگان اين نان آوران است كه با مرگ نابهنگام خود ، خانواده شان دچار مشكلات اقتصادي ميگردد، تبعات روحي و عاطفي شايد راه حل قابل قبولي براي تسكين سريع نداشته باشد ولي تبعات اقتصادي نبود عضو سرپرست، با اين فرآيند قابل جبران خواهد بود.

- اغلب خانواده ها با مشكلات ذيل در صورت وجود سرپرست و نان آور خانواده مواجه هستند:

1- عدم كفايت درآمد براي تامين كليه خواسته هاي اعضاي خانواده

2- مشكل در تامين و تهيه مسكن مورد دلخواه

3- مشكل در تامين هزينه تحصيل مورد دلخواه والدين

4- عدم امكان خريد خودروي مورد نظر براي رفاه خانواده

5- در رهن بودن سند مسكن و خودرو در رهن بانك و ليزينگ

6- رسمي نبودن شغل و امنيت شغلي پايين

7- مشكل در پرداخت اجاره ، اقساط و قبوض خدمات شهري و ....

- حال اگر در اين ميان سرپرست خانواده با داشتن بهترين شغل و دارايي قابل قبول به دليل بيماري يا حادثه امكان سرپرستي خانواده خود را نداشته باشد ، مشكلات فوق چند برابر خواهند شد؟

- بانك ، ليزينگ و ساير طلبكاران از اقساط و مطالبات خود صرفنظر خواهند كرد، يا باوجود يك فرآيند قابل قبول و اجرايي خانواده علاوه بر تحمل تبعات عاطفي حادثه ، مشكلات اقتصادي را با دريافت يك سرمايه نقدي قابل قبول حل نموده و مثل زمان حيات سرپرست خانواده محتاج ديگران نباشند.

شرايط ازدواج در بين خانواده هاي ايراني کدام است؟ پسري که جهت تشکيل خانواده و ازدواج از دختري خواستگاري بعمل مي آورد چه شرايطي بايد داشته باشد؟ بين تمام شرايط سه شرط اصلي وجود دارد که خانواده دختر به ندرت آنها را ناديده مي گيرد، اين شروط عبارتند از:

- سلامتي پسر ، آيا خانواده دختر به پسري که از نظر سلامتي مشکلات عديده اي داشته باشد جواب مثبت خواهد داد؟

- شغل پسر ،پسري که شاغل نباشد و نتواند نان آور خانواده آينده خود باشد مطمئنا در مراحل خواستگاري برخورد مثبتي نخواهد ديد!

- دارايي و امکانات مادي شامل سرمايه ، خانه تمليکي يا استيجاري ، خودرو و ساير موارد

اين سه شرط هرچه کاملتر باشد امکان دريافت جواب مثبت بيشتر خواهد شد.

جالب است که بدانيد ساير شروط فرعي به نوعي در اين سه شرط اصلي قرار مي گيرند و در اصل زير مجموعه اين شروط اصلي هستند.

داشتن مغازه ميتواند شرط شغل و دارايي را تقويت کند .

تحصيلات عاليه ميتواند شرط شغلي را ارتقاء ببخشد.

حسابهاي بانکي و املاک و مستغلات ميتواند شرط دارايي را تقويت کند.

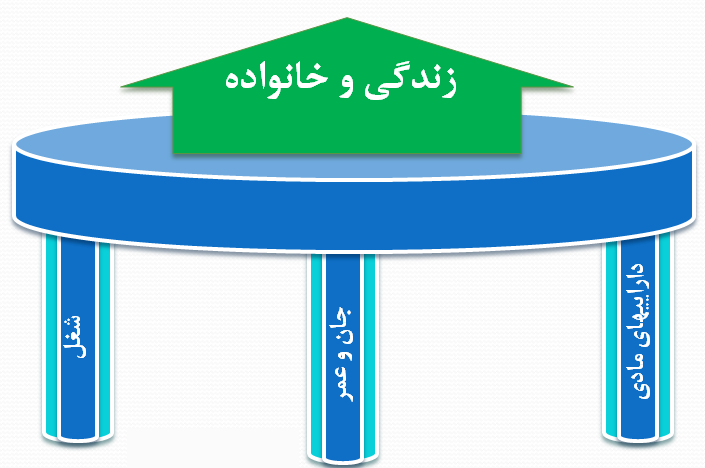

پس سه شرطي که خانواده هاي نسل قبلي ايراني براي تشکيل خانواده هاي جديد در نظر گرفته اند به نوعي سه ستون اصلي تشکيل خانواده است و مبناي علمي دارد.

براي تعادل پايدار يک ميز حداقل به سه پايه مستحکم نياز داريم با حذف هر پايه اين سطح تعادل خود را از دست داده و واژگون خواهد شد.

- طبق تصوير فوق با اختلال در سلامتي و جان ، داراييهاي مادي و شغل سرپرست و نان آور خانواده ، تعادل و آرامش هر خانواده اي ميتواند دچار اختلال و مشکلات مختلف شود.

- همانطور که در تصوير نيز نشان داده شده هر ستون با يک لايه محافظ بايد تقويت شود که با بروز ضعف يا مشکل در هر ستون تعادل خانواده بهم نخورد.

- ازدست دادن شغل ، از کارافتادگي بدليل حادثه ميتواند شغل سرپرست خانواده را مختل کند ، بهمين دليل است که بيمه تامين اجتماعي از اهميت بسيار زيادي در ساختار و تعادل خانواده برخورداراست.

- ازدست دادن خانه و کاشانه بدليل زلزله و آتش سوزي ميتواند براي خانواده مشکلات بسياري را پديد آورد و يا با سرقت خودرو يا تصادفات سنگين خانواده بخشي از داراييهايش را ازدست بدهد که بيمه ثالث و بدنه ميتواند اين مهم را پوشش دهد.

- براي حفظ جان و سلامتي بعنوان مهمترين ستون ايجاد تعادل مادي و عاطفي در زندگي چه بايد کرد؟ بخشي از اين خطرات را با بخش درماني بيمه پايه پوشش ميدهيم و بخش ديگري از آن را با بيمه درمان تکميلي ، اين دوبيمه خطر بيماريها و مشکلات سلامتي را رفع مي کنند.

- حال اگر نان آور خانه بهر دليلي جانش دچار خطر شود چه پوششي لازم است؟ فلسفه بيمه عمروسرمايه گذاري دقيقا همين موضوع و استحکام اين ستون است. متاسفانه اين بخش از فلسفه بيمه عمر بسيار کم رنگ و در حاشيه مانده اغلب کساني که متقاضي و داوطلب بيمه عمر هستند بخش سود آوري ، مستمري و وام آن را پر رنگ مي بينند که بخشي از اين تصور از طرف شبکه فروش و نمايندگان بيمه عمر به متقاضيان القاء ميشود که آن هم بدليل اين است که نمي خواهند سراغ اصل مطلب و فلسفه بيمه عمر روند.

- سود آوري و وام بيمه عمرو سرمايه گذاري ستون دارايي ها و مستمري هم ستون شغل را ميتواند تقويت کند و هيچ تاثيري در تقويت ستون جان و عمر نان آور و سرپرست خانواده ندارد ، بيمه نامه اي که بخش سرمايه عمر و حادثه و امراض آن را که حافظ ستون عمروجان هستند را تضعيف کنيم عملا ساير ستونها را تقويت کرده ايم و به نوعي فلسفه بيمه عمر را نقض کرده ايم.

- لازم است بدانيد با تقويت پوششهاي عمروحادثه و امراض اين بيمه نامه نهايتا با سلامتي بيمه شده در پايان بيمه نامه عملا سود نهايي يا مستمري به کمک ستونهاي ديگر خواهند رفت با اين تفاوت که اين نوع بيمه نامه در مدت اعتبارش درصورت فوت بيمه شده با استحکام تمام از عدم تعادل خانواده جلوگيري ميکند.

- حال حق مي دهيد كه قياس اين بيمه نامه با حساب بانكي قياس مع الفارق است؟ حساب بانكي تقويت كننده ستون دارايي بوده و هيچ ربطي به ستون جان و عمر نداشته و با فوت صاحب حساب تا انحصار وراثت بلوكه ميشود ، برعكس بيمه عمر كه با فوت بيمه شده فعال شده و در اسرع وقت به استفاده كنندگان بيمه نامه پرداخت ميشود (استفاده كننده را وراث قانوني تعيين نكنيد)

- پس بيمه شده در اين بيمه نامه سرپرست خانواده خواهد بود نه نوزاد خانواده جهت اطلاعات بيشتر از مشاوره رايگان مشاوران كمك بگيريد.

حال با وجود آمارهاي موجود و بررسي ريسك فوت بيمه شدگان قرار نيست همه بيمه شدگان فوت كنند و اين بيمه نامه مثل بيمه نامه ثالث خودرو 4 كوپن براي جبران خسارت در طول يك سال ندارد و حداكثر تعداد كوپن اين بيمه نامه براي طول مدت بيمه نامه تا 70سالگي بيمه شده يك كوپن مي باشد لذا ميتوان منافع اين بيمه نامه را در پايان مدت به ستون دارايي هاي زندگي منتقل نموده و مثل ژاپني ها عمل كرد

افراد در زمان بازنشستگي به ناگاه دريافتي حقوق ماهانه شان حدود 50% كاهش مي يابد ولي آيا هزينه شان از همان ماه با وجود هزينه و اقساط ثابت مختلف ، 50% كاهش مي يابد ، در ژاپن هر خانواده سه نفره بطور متوسط 5 فقره بيمه عمر كلي داشته و اين بيمه ها بطوري طراحي شده كه با بازنشستگي شخص همزمان به مستمري تبديل شده و كاهش درآمد را جبران نمايد و حتي با كاهش هزينه هاي اياب و ذهاب و ساير هزينه هاي مربوط به فعاليتهاي كاري شخص اين مكانيزم ميتواند درآمد شخص را در زمان بازنشستگي بيش از زمان اشتغال ايشان نمايد . لذا بازنشستگان ژاپني با فراغت از سالهاي طولاني كار و اشتغال دوران بازنشستگي خود را به سير و سياحت در دور دنيا صرف مي نمايند .

متاسفانه در كشور ما بدليل عدم توسعه بيمه هاي عمر و سرمايه گذاري با فوت يا بازنشستگي سرپرست خانوار حقوق و مستمري ايشان به حداقل ميزان مصوب كاهش يافته و خانواده با سختي بسيار به حيات خود ادامه ميدهند و اغلب سرپرست خانوار پس از بازنشستگي بجاي سيروسياحت دور دنيا ، براي جبران كاهش درآمد راننده آژانس ميشوند.

از طرفي ديگر در كشورمان رفاه اجتماعي را جزء وظايف دولت مي دانند در كشورهاي قدرتمندي كه داعيه رفاه همه جانبه را براي مردم خود دارند با مشكلات عديده اي مواجهند و روز به روز جهت كاهش مشكلات اقتصادي خود ماليات و عوارض را افزايش مي دهند. بنابراين براي جلوگيري از تبعات اقتصادي فوت يا بازنشستگي سرپرست خانواده مكانيزمهاي كارآمدي وجود دارد كه خانواده شخصا بايد به فكر آن باشد و بدليل مشكلات عديده دولتها امكان حمايت كامل از سوي آنها هيچگاه ميسر نخواهد شد.

اين مكانيزم ژاپني ها را علاوه بر تامين كامل اجتماعي به توريست تبديل كرده ، انتخاب حق شماست توريست يا ...؟

يك بيمه نامه را براي بهره مندي از مزاياي آن براي سالها بعد را هم اكنون تهيه نماييد ولي بيمه نامه نادرست پس از وقوع خسارت بهيچ عنوان قابل اصلاح نخواهد بود!

درصورت تمايل ميتوانيد با کارشناسان اين کارگزاري همين الان تماس بگيريد

| نام کارشناس ارشد بيمه عمر |

شماره تماس |

نام کارشناس ارشد بيمه عمر |

شماره تماس |

| سرکار خانم فيروزي |

09127276071 |

سرکار خانم مقدم |

09366624838

|

جهت هماهنگي جلسه با مديران سازماني براي بيمه نامه گروهي و يا برگزاري همايش معرفي بيمه عمرو سرمايه گذاري در سازمان خود درخواست خود را به كارگزاري ارسال فرماييد

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)